Transport & Environment przygotowało analizę, która pokazuje, jak poprzez mądrą politykę fiskalną w latach 2024 – 2030 Polska może podwoić liczbę nowych samochodów elektrycznych na drogach z prognozowanych 269 tys. do 589 tys. pojazdów. Wprowadzenie proponowanych zmian będzie miało pozytywne skutki dla budżetu państwa, reformy zwiększą wpływy o ponad 10 mld zł. Jednocześnie zmiana pozwoli na wyraźne zmniejszenie zużycia ropy (-0,6 Mton) i emisji CO2 (-2,0 Mton).

Polska jest w ogonie państw unijnych jeśli chodzi o tempo rozwoju elektromobilności. W 2022 roku tylko 2,7% nowo rejestrowanych samochodów osobowych w Polsce stanowiły samochody elektryczne bateryjne. Wynika to w dużej mierze z polityki podatkowej, która sprzyja rejestracji dużych i paliwożernych samochodów.

Samochody osobowe z segmentów miejskich i kompaktowych stają się z roku na rok coraz mniej popularne. Polska idzie pod prąd europejskiego trendu elektryfikacji transportu i zmniejszania uzaleznienia od importu paliw koplanych.

W analizie zaproponowano przyspieszenie rozwoju rynku elektromobilności, poprzez zmiany w opodatkowaniu samochodów mając na uwadze wpływ zmian na samochody firmowe. Takie podejście ma trzy podstawowe przyczyny:

- po pierwsze samochody firmowe w Polsce stanowią aż 71% nowo rejestrowanych samochodów osobowych,

- po drugie firmy wybierając samochód kierują się nie tylko ceną zakupu, ale całkowitym kosztem posiadania pojazdu. Całkowity koszt posiadania dla samochodów elektrycznych jest mniejszy niż dla samochodów z silnikiem spalinowym,

- po trzecie, pomysł, aby to segment firmowy był wiodącym w procesie elektryfikacji polskiej floty samochodów jest podejściem sprawiedliwym społecznie. W ramach tego modelu to korporacje i przedsiębiorstwa, mające lepszy dostęp do kapitału oraz korzystające z możliwości odpisu podatków, powinny ponieść wyższy koszt zakupu pojazdów BEV, a gospodarstwa domowe, w szczególności te o niższych i średnich dochodach, uzyskują dostęp do tańszych, używanych pojazdów po trzy lub czteroletnim okresie użytkowania przez firmy.

Analiza zmian obejmuje następujące podatki:

- Podatek od posiadania samochodu

Zgodnie z kamieniami milowymi zawartym w Planie Odbudowy i Zwiększania Odporności dla Polski proponujemy wprowadzenie podatku od posiadania. Podatek zawierałby komponent emisji CO2 i komponent wagowy.

- Podatek od użytkowania samochodu służbowego do celów prywatnych

Obecnie obowiązujący w Polsce podatek od użytkowania samochodu służbowego do celów prywatnych zachęca do korzystania z najdroższych samochodów, które często są duże, ciężkie i emitują duże ilości zanieczyszczeń.

- Zmiana w limicie odpisu amortyzacyjnego

Reforma ta przewiduje kontynuację redukcji odpisów amortyzacyjnych zaplanowaną na 2026 r., aż do ich pełnego wycofania w 2030 r. Taka decyzja została już podjęta przez rząd belgijski i oczekuje się, że jej wynikiem będzie prawie 100% udział pojazdów bateryjnych elektrycznych w nowo rejestrowanych samochodach służbowych w roku 2026, tj. pod koniec okresu obowiązywania odpisów amortyzacyjnych.

- Zniesienie możliwości odliczenia podatku VAT dla pojazdów spalinowych w 2028 r.

W przypadku samochodów o poziomie emisji gazów cieplarnianych emitujących małe ilości CO2/km, możliwość odliczenia podatku VAT zostałaby obniżona ze 100% do 75% dla samochodów służbowych i z 50% do 25% dla pojazdów do użytku prywatnego. W przypadku samochodów o dużym poziomie emisji gazów cieplarnianych byłoby to odpowiednio ze 100% do 50% dla samochodów służbowych i z 50% do 0% dla pojazdów do użytku prywatnego.

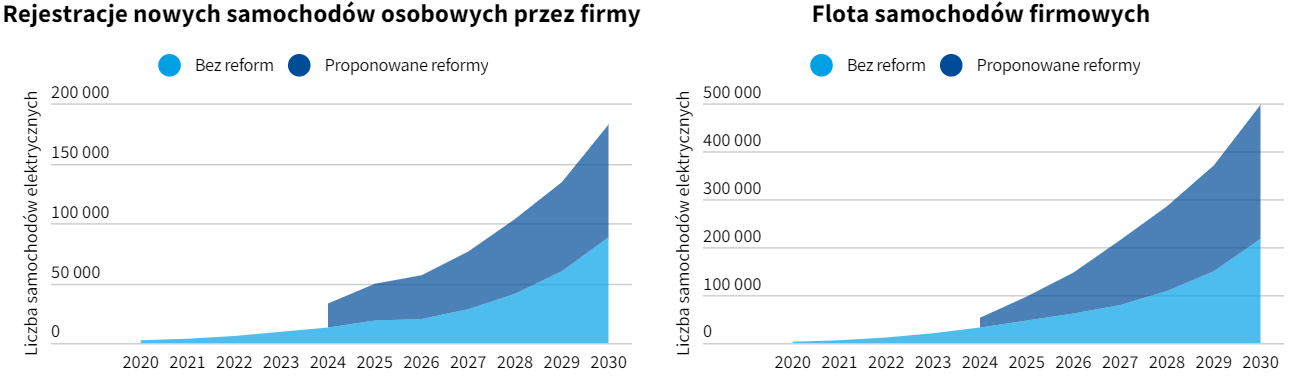

Szacujemy, że wprowadzenie proponowanych przez nas zmian w systemie podatkowym zwiększy rejestracje samochodów bateryjnych o 112% do 2030 roku, wobec sytuacji, gdyby zmian w podatkach nie wprowadzono. Oznacza to, że w latach 2024 – 2030 na drogach pojawi się 320 tys. dodatkowych pojazdów bateryjnych.

Liczba samochodów elektrycznych bateryjnych w rejestracjach nowych samochodów firmowych (strona lewa) i floty zarejestrowanych samochodów firmowych (strona prawa) bez wdrażania proponowanych reform i przy uwzględnieniu proponowanych reform

Ekspert T&E, Griffin Carpenter komentuje: Wdrożenie podatku od posiadania samochodu oraz podatku rejestracyjnego jest wymogiem otrzymania przez Polskę środków z Krajowego Planu Odbudowy. Taka reforma opodatkowania jest więc konieczna, a przy tym będzie miała korzystne skutki. Na drogach pojawi się więcej aut elektrycznych, Polska zmniejszy uzależnienie od importu ropy naftowej, poprawi się jakość powietrza.

Ekspert FPPE, Przemysław Sobański komentuje: Potrzebujemy dyskusji na temat reformy systemu opodatkowania samochodów, to efektywne narzędzie zmniejszania emisji. Sprawiedliwy społecznie system podatkowy i elektryfikacja transportu przez floty transportowe to kierunek, o którym warto rozmawiać. Analiza podatkowa zawiera wyliczenia dające konkretne argumenty zwolennikom zmian stanowiąc dobry punkt wyjścia do dalszej debaty.

Prezes FPPE, Marcin Korolec komentuje: Wyzwania takie jak elektryfikacja flot firmowych oraz fakt, że większość ludzi w Polsce kupuje samochody na rynku wtórnym wymagają rozwiązań systemowych. Kwestie podatkowe obok instrumentów wsparcia są kluczowym elementem działań na rzecz elektryfikacji transportu. Nowa opłata rejestracyjna, podatek ekologiczny oraz zmiany w amortyzacji zostały już zaproponowane w Krajowym Planie Odbudowy. Analiza podatkowa stanowi ważny element w dyskusji na ten temat.